2022年中國礦產機械行業競爭格局及市場份額分析 市場集中度逐年上升

1、中國工程機械行業競爭格局:可分為三大競爭梯隊

從競爭梯隊來看,2020年徐工工程、三一重工和中聯重科以高于500億元的行業營收位居第一競爭梯隊,柳工和中國龍工以高于100億元的行業營收位居第二競爭梯隊,以山河智能為代表的企業以低于100億的營業收入居于第三梯隊。

2、中國工程機械行業市場份額:三一重工市場占比最大

從競爭企業來看,2020年我國工程機械市場營業收入規模達到7000億元以上,市場占比最大的為三一重工,其2020年末工程機械銷售額達到968.25億元,占全國市場的約14%。其次為徐工和中聯重科,銷售額分別為739.68億元和613.83億元,市場占比分別為約11%和9%

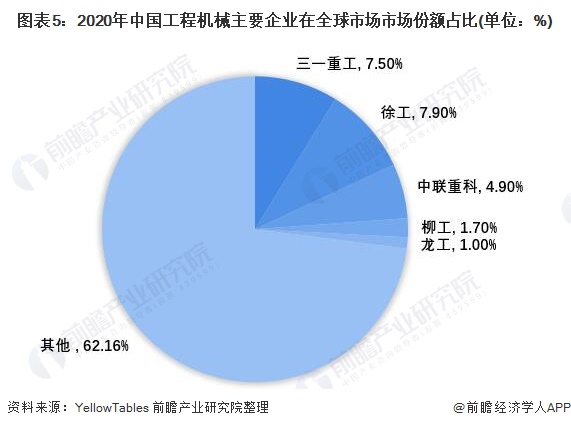

2021年,根據YellowTables發布的全球工程機械制造TOP50企業中,中國占據11席。其中,徐工集團工程機械有限公司以15159百萬美元占據中國工程機械制造行業首位,其占全球市場份額比重為7.9%,其次為三一重工和中聯重科,分別實現14418百萬美元和9449百萬美元,占比7.5%和4.9%。

3、中國工程機械行業集中度:市場集中度呈現逐年上升趨勢

從行業集中度來看,2015-2020年我國工程機械市場集中度呈現逐年上升趨勢,且以三一重工、徐工和中聯重科為主的龍頭企業優勢明顯。2020年我國工程機械制造行業CR3和CR5分別達到了33.17%和37.26%。

4、中國工程機械行業企業布局及競爭力評價:工工程和柳工集團的產品布局最為完善

根據各公司公報,從產品布局來看,徐工工程和柳工集團在工程機械領域產品布局最為完善,兩公司在工程機械產品類型分別有16項和12項,從銷售市場來看,各大工程機械上市公司均布局了國內外市場,各公司在2020年海外營收占比均超過5%。

5、中國工程機械行業競爭狀態總結:行業不存在替代品威脅

從波特五力模型來分析,我國工程機械行業現有生產企業近5萬家,而且數量還在不斷增加,導致市場競爭日趨激烈,優勝劣汰趨勢更加明顯。龍頭企業占據主要市場,具有較高的市場占有率,并且具有價格控制能力,市場留給新進入者的空間很小,所以新進入者威脅較小。鋼、鐵價格的漲跌直接影響到工程機械制造企業的生產成本,進而關乎工程機械制造企業的盈利能力,因此上游供應商的議價能力較強。工程機械行業下游涉及房地產、基礎設施建設、電力行業、煤炭、鐵礦石、水泥等眾多領域,其中拉動作用較為明顯的有房地產和基礎設施建設行業。下游應用行業廣泛,客戶眾多,行業對下游議價能力較強。工程機械與其他的產業關聯度大,帶動性強,產業鏈較長,對國民經濟的影響較大,建造后的工程機械主要用于房地產、基礎設施建設、采礦業等領域。因此不存在替代品威脅。